新華社北京12月29日電

中華人民共和國耕地占用稅法

(2018年12月29日第十三屆全國人民代表大會常務委員會第七次會議通過)

第一條 為了合理利用土地資源,加強土地管理,保護耕地,制定本法。

第二條 在中華人民共和國境內占用耕地建設建筑物、構筑物或者從事非農業(yè)建設的單位和個人,為耕地占用稅的納稅人,應當依照本法規(guī)定繳納耕地占用稅。

占用耕地建設農田水利設施的,不繳納耕地占用稅。

本法所稱耕地,是指用于種植農作物的土地。

第三條 耕地占用稅以納稅人實際占用的耕地面積為計稅依據(jù),按照規(guī)定的適用稅額一次性征收,應納稅額為納稅人實際占用的耕地面積(平方米)乘以適用稅額。

第四條 耕地占用稅的稅額如下:

(一)人均耕地不超過一畝的地區(qū)(以縣、自治縣、不設區(qū)的市、市轄區(qū)為單位,下同),每平方米為十元至五十元;

(二)人均耕地超過一畝但不超過二畝的地區(qū),每平方米為八元至四十元;

(三)人均耕地超過二畝但不超過三畝的地區(qū),每平方米為六元至三十元;

(四)人均耕地超過三畝的地區(qū),每平方米為五元至二十五元。

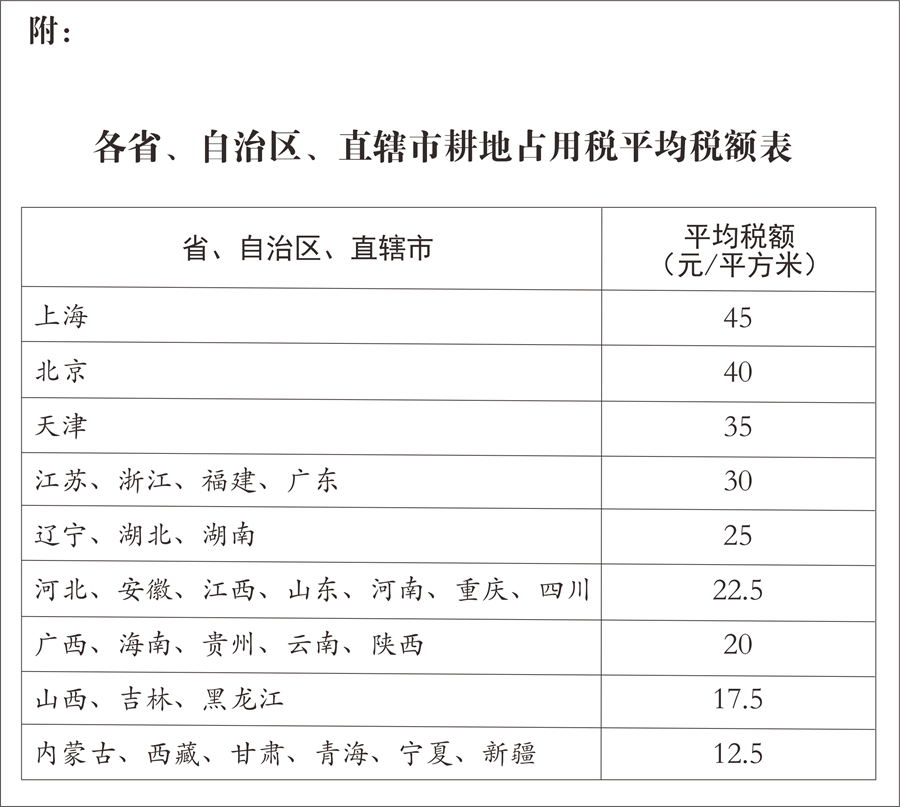

各地區(qū)耕地占用稅的適用稅額,由省、自治區(qū)、直轄市人民政府根據(jù)人均耕地面積和經(jīng)濟發(fā)展等情況,在前款規(guī)定的稅額幅度內提出,報同級人民代表大會常務委員會決定,并報全國人民代表大會常務委員會和國務院備案。各省、自治區(qū)、直轄市耕地占用稅適用稅額的平均水平,不得低于本法所附《各省、自治區(qū)、直轄市耕地占用稅平均稅額表》規(guī)定的平均稅額。

第五條 在人均耕地低于零點五畝的地區(qū),省、自治區(qū)、直轄市可以根據(jù)當?shù)亟?jīng)濟發(fā)展情況,適當提高耕地占用稅的適用稅額,但提高的部分不得超過本法第四條第二款確定的適用稅額的百分之五十。具體適用稅額按照本法第四條第二款規(guī)定的程序確定。

第六條 占用基本農田的,應當按照本法第四條第二款或者第五條確定的當?shù)剡m用稅額,加按百分之一百五十征收。

第七條 軍事設施、學校、幼兒園、社會福利機構、醫(yī)療機構占用耕地,免征耕地占用稅。

鐵路線路、公路線路、飛機場跑道、停機坪、港口、航道、水利工程占用耕地,減按每平方米二元的稅額征收耕地占用稅。

農村居民在規(guī)定用地標準以內占用耕地新建自用住宅,按照當?shù)剡m用稅額減半征收耕地占用稅;其中農村居民經(jīng)批準搬遷,新建自用住宅占用耕地不超過原宅基地面積的部分,免征耕地占用稅。

農村烈士遺屬、因公犧牲軍人遺屬、殘疾軍人以及符合農村最低生活保障條件的農村居民,在規(guī)定用地標準以內新建自用住宅,免征耕地占用稅。

根據(jù)國民經(jīng)濟和社會發(fā)展的需要,國務院可以規(guī)定免征或者減征耕地占用稅的其他情形,報全國人民代表大會常務委員會備案。

第八條 依照本法第七條第一款、第二款規(guī)定免征或者減征耕地占用稅后,納稅人改變原占地用途,不再屬于免征或者減征耕地占用稅情形的,應當按照當?shù)剡m用稅額補繳耕地占用稅。

第九條 耕地占用稅由稅務機關負責征收。

第十條 耕地占用稅的納稅義務發(fā)生時間為納稅人收到自然資源主管部門辦理占用耕地手續(xù)的書面通知的當日。納稅人應當自納稅義務發(fā)生之日起三十日內申報繳納耕地占用稅。

自然資源主管部門憑耕地占用稅完稅憑證或者免稅憑證和其他有關文件發(fā)放建設用地批準書。

第十一條 納稅人因建設項目施工或者地質勘查臨時占用耕地,應當依照本法的規(guī)定繳納耕地占用稅。納稅人在批準臨時占用耕地期滿之日起一年內依法復墾,恢復種植條件的,全額退還已經(jīng)繳納的耕地占用稅。

第十二條 占用園地、林地、草地、農田水利用地、養(yǎng)殖水面、漁業(yè)水域灘涂以及其他農用地建設建筑物、構筑物或者從事非農業(yè)建設的,依照本法的規(guī)定繳納耕地占用稅。

占用前款規(guī)定的農用地的,適用稅額可以適當?shù)陀诒镜貐^(qū)按照本法第四條第二款確定的適用稅額,但降低的部分不得超過百分之五十。具體適用稅額由省、自治區(qū)、直轄市人民政府提出,報同級人民代表大會常務委員會決定,并報全國人民代表大會常務委員會和國務院備案。

占用本條第一款規(guī)定的農用地建設直接為農業(yè)生產(chǎn)服務的生產(chǎn)設施的,不繳納耕地占用稅。

第十三條 稅務機關應當與相關部門建立耕地占用稅涉稅信息共享機制和工作配合機制。縣級以上地方人民政府自然資源、農業(yè)農村、水利等相關部門應當定期向稅務機關提供農用地轉用、臨時占地等信息,協(xié)助稅務機關加強耕地占用稅征收管理。

稅務機關發(fā)現(xiàn)納稅人的納稅申報數(shù)據(jù)資料異常或者納稅人未按照規(guī)定期限申報納稅的,可以提請相關部門進行復核,相關部門應當自收到稅務機關復核申請之日起三十日內向稅務機關出具復核意見。

第十四條 耕地占用稅的征收管理,依照本法和《中華人民共和國稅收征收管理法》的規(guī)定執(zhí)行。

第十五條 納稅人、稅務機關及其工作人員違反本法規(guī)定的,依照《中華人民共和國稅收征收管理法》和有關法律法規(guī)的規(guī)定追究法律責任。

第十六條 本法自2019年9月1日起施行。2007年12月1日國務院公布的《中華人民共和國耕地占用稅暫行條例》同時廢止。

圖表:各省、自治區(qū)、直轄市耕地占用稅平均稅額表 新華社發(fā)